欢迎您来到爱游戏体育网页登录官网入口

发布时间: 2024-05-25 11:12:20 | 作者: 爱游戏体育官网网页

华为海思在手机SoC、基带、AI、音频等芯片上全面发力,芯片设计水平处于全球前列,相比而言小米的芯片自研之路一直不顺,其澎湃S1芯片因性能太差已经凉凉,但造芯仍是小米念念不忘的大业。芯片上小米采用了两条路:第一是长江小米基金大量投资了芯片公司,比如公司就投资了本文要说的必易微;第二是公司在摄像芯片等更具专业的芯片上发力并逐渐见效,据说小米小米MIX FOLD折叠屏手机就采用了自研的澎湃C1专业影像芯片。

必易微科创板IPO已进入问询阶段,公司是一家模拟及数模混合IC设计企业,为客户提供系统解决方案,产品主要是驱动控制芯片和电源管理芯片,在电机驱动控制芯片上公司也实现突破,2020年卖了2300多颗,开始贡献营收。

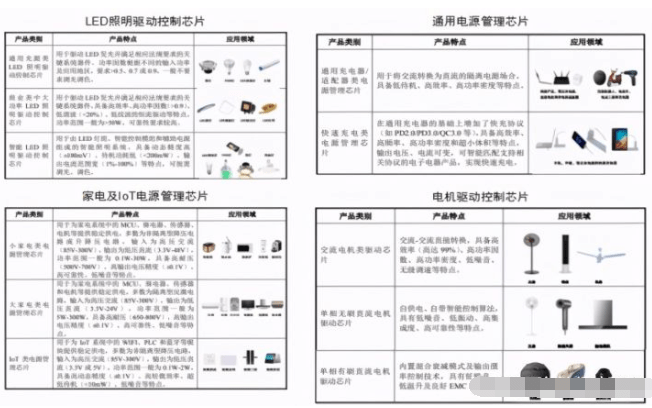

必易微的主营业务是电源管理芯片和电机驱动控制芯片的研发与销售,虽然总体上公司以LED驱动芯片为主。目前公司在产的电源管理芯片和电机驱动控制芯片规格型号共超过600个,产品大范围的使用在LED照明、通用电源、家电及IoT电源领域:

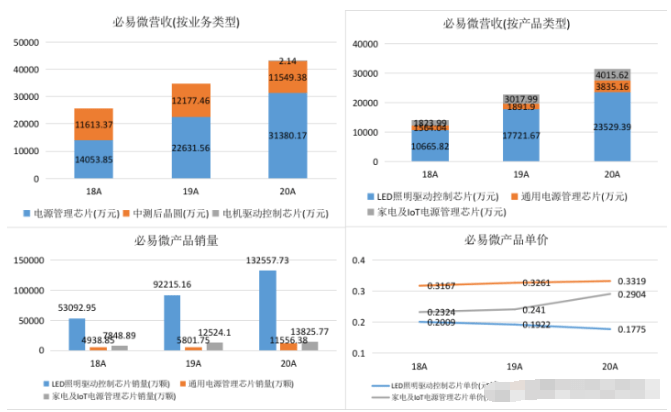

按业务类型,电源管理芯片是必易微第一大业务,2018-2020年其营收由1.41亿元增长至3.14亿元,年复合增长率超过49%;第二大业务是中测后晶圆,报告期内每年营收稳定在1.1亿元左右。

按产品类型,必易微LED照明驱动控制芯片营收由1.07亿元增长至2.35亿元,年复合增长率为48.5%;通用电源管理芯片和家电及IoT电源管理芯片营收分别由0.16亿元、0.18亿元增长至0.38亿元、0.40亿元,年复合增长率56.6%、48.4%。从同比增长角度来看,三大类芯片在2020年实现32.8%、102.7%和33.1%的同比增长,主要是2020年下游需求全面回暖以及部分芯片紧缺下价格持续上涨的结果,换句话说就是量价齐升:

必易微的营收大多数来源于LED照明驱动控制芯片,其细分芯片有通用光源类LED照明驱动控制芯片、商业类中大功率LED照明驱动控制芯片和智能LED照明驱动控制芯片三大类,飞利浦、欧普照明、木林森和雷士照明等均是其客户。通用电源管理芯片领域公司客户最重要的包含帝闻、努比亚等,缺乏知名度,但在家电及IoT电源管理领域其客户有奥马电器、海尔、九阳、美的和苏泊尔等,小米又是公司股东,优秀的客户资源也体现了公司的竞争优势:

电源管理芯片上市企业很多了,比如圣邦股份、思瑞浦、芯海科技等,均有电源管理产品,而且具有一定的市场竞争力。综合看来,在电源管理芯片领域必易微的竞争优势集中在家电领域。

小米旗下的小米长江产业基金持有必易微4.34%的股份,在芯片投资上小米是颇有心得的。

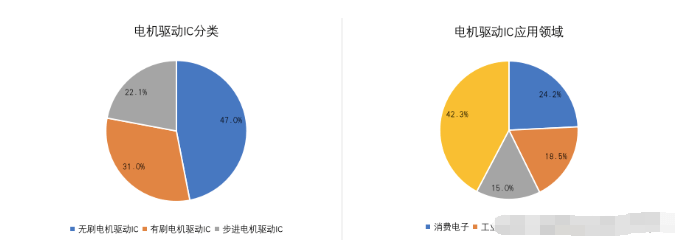

电机驱动芯片是一类比较特别的芯片,其集成了CMOS控制电路和DMOS功率器件,可以与主处理器、电机和增量型编码器构成一个完整的运动控制管理系统,用来驱动直流电机、步进电机和继电器等感性负载,对电机速度、位置和转矩等精确控制,下游大多数都用在5G通信、物联网、智能家居、汽车电子和工业控制等,其中消费电子和工业控制是其最主要的应用领域,占比分别为24.2%和18.5%。电机驱动芯片有无刷电机驱动、有刷电机驱动和步进电机驱动之分,占比分别为47%、31%和22%,未来无刷电机增速最快,成为主流:

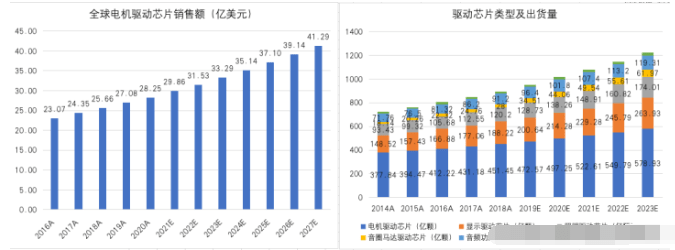

电机驱动IC是驱动芯片的一种,但其出货量也是最大的。Frost&Sullivan多个方面数据显示,2018年电机驱动IC出货量达到451.5亿颗,占到驱动IC出货量的50.4%,紧随其后的是非常关注的显示驱动IC和音频功放IC,占比分别为21%和10.2%,预计2020年电机驱动IC出货量达到497.3亿颗,2023年更是达到578.93亿颗。音圈马达驱动IC的出货量占比仅为3.1%,聚辰股份在该领域具有一席之地:

资料来源:全球电机驱动IC市场规模及驱动IC种类,公开资料整理,阿尔法经济研究

电机驱动IC的市场规模较小,2020年全球驱动IC市场规模为28.25亿元,其中中国电机驱动IC市场规模7.2亿元,约占四分之一。亚太地区在电机驱动IC中占了50.8%的市场占有率,中国以25.5%的市场占有率成为全世界最大的单一电机驱动IC市场。预计到2025年全球电机驱动IC市场规模达到37.1亿元,其中中国市场规模为10.97亿元,市场占有率将提高到29.6%:

资料来源:全球及中国驱动IC出货量及电机驱动IC市场分布,公开资料整理,阿尔法经济研究

不过与大多数芯片类似,中国电机驱动IC的国产化率很低,主要市场占有率在TI、意法半导体、ON和英飞凌等国际大厂中,国内企业还是立足突破,不断的提高国产化率。

必易微的电机驱动IC有交流电机类驱动芯片、单相无刷直流电机驱动芯片和单相有刷直流电机驱动芯片,其中前两种驱动芯片大多数都用在家电,后者可用于按摩器材和扫地机器人等领域。公司电机驱动IC同样刚有突破,2020年产量仅有1.11万颗,对外销售2300多颗,实现盈利收入2.14万元,平均单价为9.3元/颗,价值量要明显高于电源管理芯片。

国内有太多的公司从事电源管理芯片了,以矽力杰、圣邦股份为代表的国内厂商具备一定竞争优势。矽力杰是一家注册在国外但经营实体在国内的模拟芯片设计企业,2020年其营收达到138.76亿新台币,约合31.9亿元,也是国内最大的模拟芯片设计企业。其产品主要有集成开关、保护开关、ESD和马达驱动等,下游大多数都用在消费电子和工业控制领域,两者营收合计占到矽力杰总营收的70%以上:

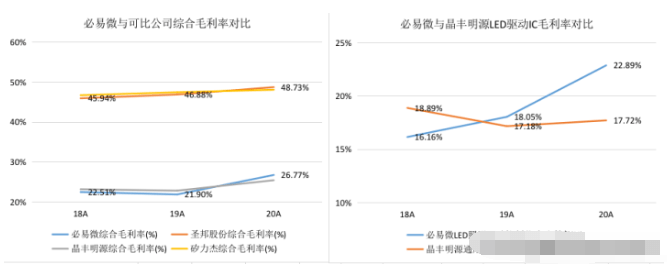

圣邦股份2020年营收达到11.97亿元,相比侧重信号链的思瑞浦和侧重LED驱动IC的晶丰明源,公司属于综合型模拟IC企业。公司长期布局电源管理和信号链两大类,在原有应用基础上不断深化发展,通过研发投入和技术创新,产品品种类型也持续不断的增加,覆盖面不断延伸,其护城河不断变宽,在自己竞争力增强的同时也挤压了国内厂商的市场空间。毕竟在整体实力还处于中下游、与TI等差距仍然较大的情况下,对必易微这样的中小型模拟IC企业,竞争压力仍然很大。综合毛利率上,圣邦股份与矽力杰相当,必易微与晶丰明源相当。当然在LED驱动IC上,必易微的毛利率不断的提高,与晶丰明源拉开差距,结合公司客户资源和核心技术等,竞争力是要好于晶丰明源的:

募投项目上,必易微核心项目是电源管理系列控制芯片开发及产业化项目和电机驱动控制芯片开发及产业化项目,两项目将投入65%的募集资金。发展策略上,在电源管理芯片领域公司将在现有基础上优化产品结构,扩大产销规模,提升市占率;电机驱动IC上公司将基于微型化、数字化、智能化、多功能化和高集成的要求,进行电机驱动IC的开发及产业化:

总体来看,结合现状及未来发展的新趋势,必易微的募投项目还是很合理的。只不过短期电机驱动IC较小的体量不会对公司整体业绩带来影响,但长远来看,公司在电机驱动IC领域有很大的可能性走在国内厂商前面。