欢迎您来到爱游戏体育网页登录官网入口

时间: 2024-06-08 23:27:38 | 作者: 爱游戏体育网页登录

今天,我们来看看中国工业机器人的市场情况,了解一下目前国内市场规模、主要国内外企业和发展情况。

从发展时间上来看,2013年,中国已成为全世界最大的工业机器人市场,连续五年复合增速超过了30%;2016年中国工业机器人产量为72426台(套);2018世界机器人大会论坛上表示,中国工业与信息化部副部长辛国斌表示,2017年,中国工业机器人销量达到14.1万台,连续5年成为全世界第一大应用市场;同时,他还预计,到2020年中国机器人需求将占到全球需求的40%。据工信部多个方面数据显示,在2018年1-10月,中国工业机器人产量为118452台(套),同比增长8.7%,10月当月产量为9590台(套),比上年同月下降3.3%。

从应用领域来看,中国机器人产业高质量发展始于汽车行业,也是工业机器人运用最广泛的行业。

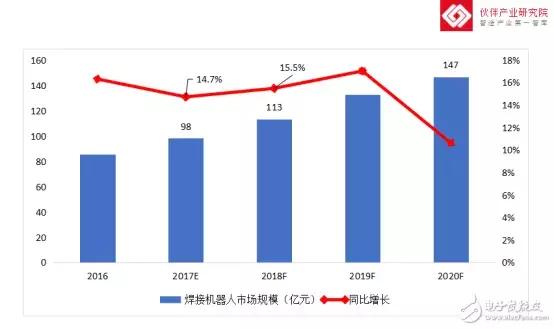

从应用行业来看,搬运及上下料占据首位,焊接则是第二大应用领域。相对来说种类较为单一,应用最多的领域是汽车制造。

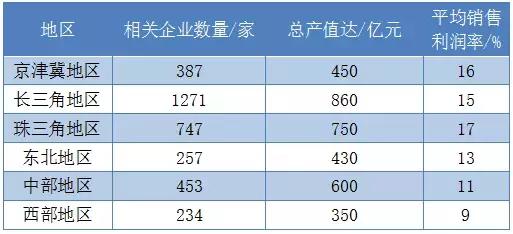

从发展地区来看,据中商情报网数据,2017年国内各地区机器人相关企业及产值如下图所示。

从产品流向来说,2017年上半年国产工业机器人销往华东和华南地区的分别占49.8%和17.7%,华北地区占比约5.9%,而华中、东北、西南、西北地区占比总计14.9%,另有部分销量未实现统计。从各地区销量增速来看,东北地区响应振兴发展号召,加强自动化程度,上半年新购买机器人数量同比增加了66.5%,增速最快。

人工智能、人机一体化智能系统的发展的新趋势,发展高新技术的政策优势,以及投资界转向机器人行业的目光,为中国机器人产业提供了发展机遇。

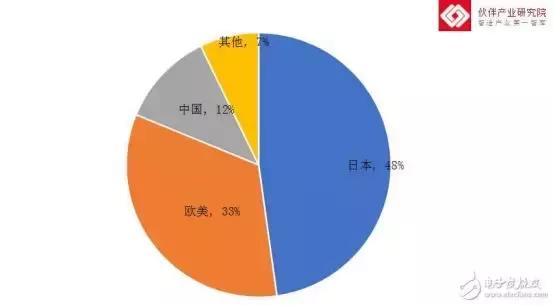

从上图能够准确的看出,全球工业机器人前列企业仍由国外企业牢牢占据,分别为瑞士的ABB、日本的发那科(FANUC)和安川电机、德国的库卡(KUKA)。它们在全球工业机器人市场的占有率超过50%,被誉为“四大家族”。国内企业起步较晚,发展迅速,开始表现出竞争力,主要处于第三、第四梯队。从品牌上,可划分为欧美系、日韩系和中国品牌。安川电机的核心领域是伺服系统和运动控制器,发那科的是数控系统,库卡的是控制管理系统和机器人本体,ABB的是控制管理系统。瑞士abb、日本发那科、安川电机和德国库卡,都在中国设立了分公司及合资公司,在中国市场的占有率一度高达70%左右。

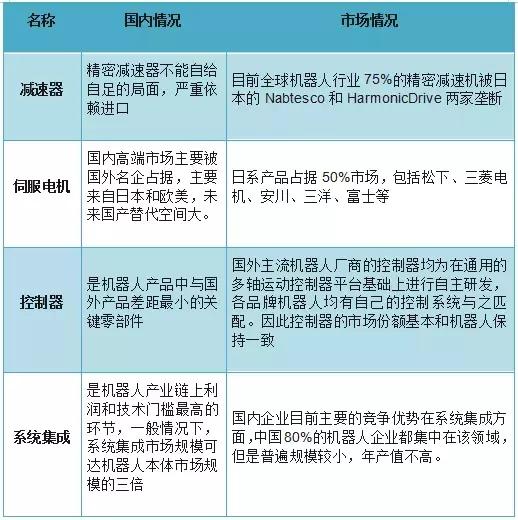

一项技术或设备,只有掌握了其核心,才能具备核心竞争力。以机器人行业来说,其上游核心零部件的供给是关键,包括减速器、伺服电机、控制器。从下图能够准确的看出,“四大家族”除了减速器以及安川电子的伺服电机不能自产外,其他都能自产,因此他们牢牢把控着产业链上游核心技术。

不仅如此,核心零部件在机器人中也占据了成本的大部分,因此,掌握了核心零部件,就拥有了很高的定价权。同时,国内机器人企业往往需要进口核心零部件,增加了成本,同时供给受到掣肘。而近10年以来,国外的机器人价格都在大幅度降低,从最开始的7-8万美元直降为2-3万美元,因此我国的工业机器人在价格上不具备竞争优势。

虽然如此,近年来国产伺服电机也在不断发力。2016年已经增长到14058项,年复合增长率高达31.68%,一些企业如英威特、汇川技术、卧龙电气在努力扩大市场。

从竞争领域来看,日韩系和欧美系为主的企业占据了近80%的市场占有率,国内企业在焊接机器人的中高端市场竞争力不足,该领域基本被欧美及日本的企业垄断。

机器人作为一种高新技术,从国家政策、长期资金市场都对其很看重,并且其已从汽车领域走出,向更多应用场景扩展。中国的制造业基础,决定了对机器人的需求是很具有潜力的,因此国内在该领域人才的培养以及企业产品与技术的发展是当前主要任务之一。

参考来源:中国人机一体化智能系统网、一牛财经、中商情报网、CIROS中国国际机器人展览会、中国产业信息网、产业在线、前瞻产业研究院、机器人大讲堂返回搜狐,查看更加多

友情链接: