欢迎您来到爱游戏体育网页登录官网入口

时间: 2024-06-10 00:27:16 | 作者: 爱游戏体育网页登录

伺服系统是自动化控制装置的主要部件,最重要的包含伺服驱动和伺服电机两大部分,用于精确地实现对机械部件的位置、状态等进行控制。

我国伺服行业近几年增幅迅速,一方面受益于下业发展,外延需求拉动,整体增速保持在10%以上;另一方面由于价格、服务等方面优势,国内品牌逐步替代进口产品,市场占有率不断提升。

对于自动化水平的迫切需求和下业的拉动效应是带动我国伺服系统快速地发展的两大动因。

人口红利的消退使得自动化已成为必然趋势。2008年至2017年城镇单位制造业人均工资累计增幅超过250%,自动化水平的提升将极大缓解劳动密集型企业的成本压力,是产业高质量发展的必经之路。

另一方面,新兴行业的需求也不断拉动伺服行业的发展。2017年中国工业机器人行业的销售额增幅超过70%,电子制造业销售额增幅约13.2%,远高于同期工业增速水平(仅6%)。

在人口红利消退和新兴行业崛起的两大背景下,伺服系统行业将步入快速地发展的快车道,预计未来几年行业增速有望保持在10%以上,2020年市场规模将达到120亿。

由于外资品牌的先发优势,目前在中国市场外资及台湾品牌占据了约85%的市场占有率。以汇川技术、埃斯顿为中坚力量的内地国产品牌仅占据约15%的市场份额。

目前,国产品牌已经能够覆盖70-80%的应用场景,在某些技术参数方面超过国际顶尖品牌,但是总体而言还存在一定差距。在价格这一块,国产品牌相较国际大品牌拥有15%-30%的价格上的优势,我国伺服系统行业正处于国产替代阶段。

伺服系统是自动化控制装置的核心部件,大多数都用在控制别的机械部件的位置、状态等。稳定性、精度和响应速度是决定伺服系统性能的主要的因素。稳定性是指系统在给定输入或外界干扰作用下,在短暂的调节过程后达到新的或者恢复到原有平衡状态的能力;精度是指设定输出量与实际输出量的之间的误差,例如精密数控机床一般的允许偏差为0.001~0.01毫米;响应速度是指系统达到设定值后并切换至平稳状态的时间,一般要求在200毫秒以内。

自动控制装置由控制单元、驱动单元和执行单元组成。控制单元是自动化设备的大脑,负责发出指令,最重要的包含控制器、一体机等;驱动层是自动化设备的中枢神经,负责指令的上传下达,将控制单元的脉冲信号调制、变换、放大为控制电机的信号,最重要的包含变频器、伺服驱动器等;执行单元是自动化设备的肌肉骨骼,负责执行指令,最重要的包含各类伺服电机。本文所研究的伺服系统包括驱动单元和执行单元。

根据末端执行单元种类划分,伺服系统能分为液压、气动和电气三类。电气伺服精度高、稳定性好,性能明显优于液压、气动伺服,20世纪50年代以后开始大量普及。电气伺服可分为交流同步伺服、交流异步伺服、直流伺服。20世纪70年代,随着微处理器技术、大功率高性能半导体功率器件技术和电机永磁材料制造工艺的发展和性价比不断提高,交流伺服系统逐渐成为主流产品。国外从事交流伺服系统研发和生产的主要厂商包括:松下、安川、三菱、西门子、施耐德等。从20世纪90年代开始,随着我国制造业的快速发展和全球制造中心向中国转移,众多国外交流伺服品牌开始参与我国市场的竞争。

按照功率大小,伺服系统还可大致分为小型伺服、中型伺服和大型伺服系统。小型伺服通常指功率小于1kW的产品,主要应用于工业机器人、电子制造、纺织包装设备等小型机械;中型伺服功率范围在1-7.5kW,多应用于铣床、注塑机等领域;大型伺服系统功率大于7.5kW主要用于驱动重型机械设备。近年来3C行业发展迅猛,小型伺服应用快速提升,占比达到45%;中型伺服由于近年来机床行业等传动设备制造业低迷的影响,市场规模在37%左右;大型伺服系统占比相对稳定,在18%左右。

伺服系统一般由伺服驱动和伺服电机组成,其上游为电子元器件、永磁材料以及各类机械配件等行业,下游应用较为广泛,包括机床、纺织机械、工业机器人和电子制造等各类高端智能机械制造业,具体如图3所示。

伺服系统行业所需的普通电子元器件、材料及配件等原材料生产技术较为成熟,产品供应充足,价格随市场供求关系及基础材料价格的变动而波动。但伺服系统行业所需的核心元器件(如IGBT、编码器)被国外企业垄断,主要依赖进口。

伺服驱动主要成本为材料费用,其中IGBT+DSP芯片占总材料成本的50%以上,而IGBT模块是决定伺服驱动性能优劣的核心元器件。目前IGBT供应商主要有英飞凌、ABB、三菱、西门子、东芝、富士等,我国IGBT市场90%以上被外资企业占领,在短时间内IGBT实现国产化较为困难,因此伺服驱动的原材料成本下降空间较为有限。

伺服电机作为整个自动化系统的执行单元,通过电机的运转,完成速度和位置的精确控制。与普通电机不同的是,伺服电机需要将整个系统的位置、速度等信息,通过编码器反馈给控制器,从而使得控制器更加准确的对伺服电机进行控制。

伺服电机的主要原材料为编码器、硅钢、钕铁硼磁性材料等。其中编码器作为伺服电机的核心元器件之一,约占总成本的1/3。与IGBT类似,编码器的供应商大部分为国外厂商,尤其机器人上用的多圈绝对值编码器,严重依赖进口。

伺服系统广泛应用于传统制造领域,同时在机器人、电子制造等新兴领域发展迅速。2012年机器人、电子制造行业市场份额占比为1.2%、8.4%,2017年这两个行业的市场份额上升至10.2%、20.3%。伺服行业的发展主要依靠机器人和电子制造行业的拉动。

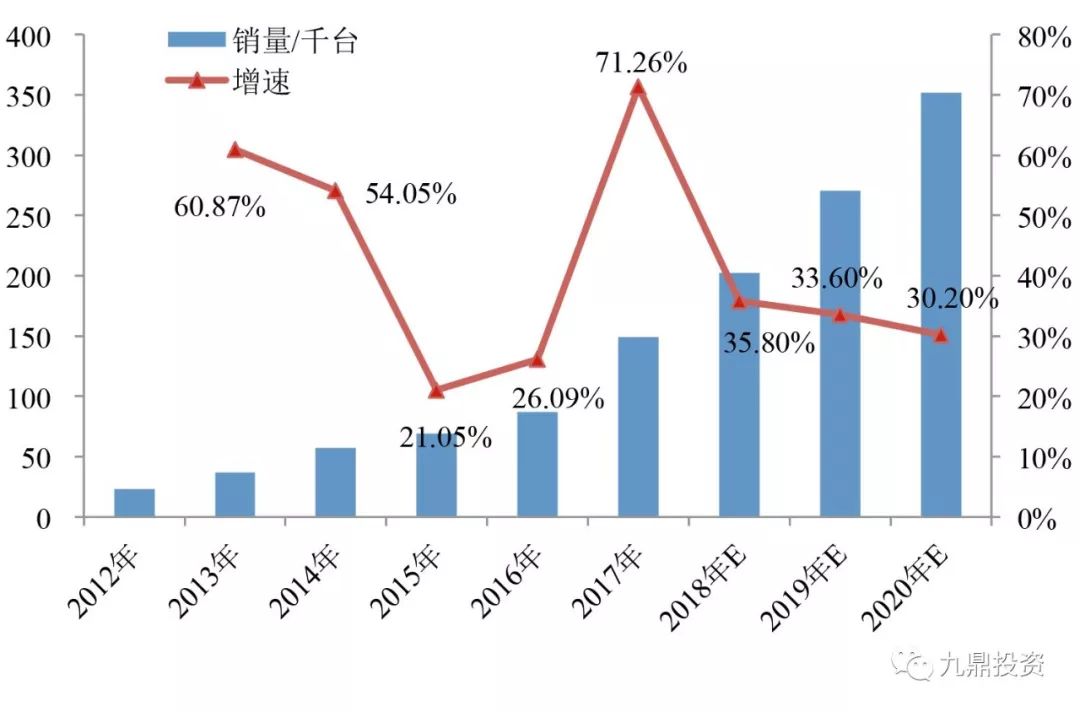

近年来,机器人行业发展较为迅猛。国际机器人联合会(IFR)的市场报告显示,2017年中国市场工业机器人的销量增幅超过70%。根据我们预测,在未来三年内,中国工业机器人销量年增长率将超过30%,2020年预计年销量将超过35万台。

电子制造对伺服产品需求范围极广,从半导体、LED的前段晶圆制作到后段封装测试、PCB 贴片以及3C设备的整机装配都需要相应设备支持。

中国是电子产品消费大国和制造大国。根据国家工业和信息化部《电子信息制造业运行情况》显示:2017年,规模以上电子信息制造业增加值比上年增长13.8%,高于同期工业平均水平7.2个百分点,实现销售收入12.6万亿元,同比增长13.2%。根据预测,未来几年内,我国电子制造业增速将维持在15%以上。

人口老龄化,劳动人口比例下降。联合国认为,如果一个国家60岁以上的老年人口达到总人口数的10%或者65岁以上老年人口占人口总教的7%以上,那么这个国家就已经属于人口老龄化国家。2017年中国老人数量已达1.55亿,占人口比重11.1%。我国老龄化人口结构占比不断升高,以现在这种发展趋势,中国老龄人口到了2020年将增加到1.73亿。我国15-64岁劳动人口比例从2010年最高的的74.5%降至2017年的71.6%,人口红利正在消失。

人口红利消退,人力成本逐步攀升。根据统计局数据,自2008年至2017年城镇单位制造业年均工资从2.49万元升至6.55万元,十年间增幅超过250%。对于劳动密集型企业如目前的3C装配、服装生产等,随着劳力成本提高,利润空间降低,《中国制造2025蓝皮书(2017)》指出工业平均利润仅6%,产业升级迫在眉睫。为克服人工成本的上涨,自动化产业的发展是必经之路。

2017年我国制造业中工业机器人密度仅为68台/万人,与全球水平74台/万人已经比较接近,但是远远低于韩国、新加坡、德国、日本等国家,与欧洲、美洲地区相比,也有一定的差距。2016年工信部、发展委、财政部联合印发了《机器人产业规划(2016-2020年)》,提出了我国工业机器人发展的目标,即到2020年,我国制造业工业机器人密度达到150台/万人以上。因此我国工业机器人还有很大的发展空间。

在中国智能制造2025战略的驱动下,以及国内制造业产业升级,并且迎接“一带一路”的国家政策,2017年中国自动化市场规模达到2,542亿元,同比增长超过10%。作为自动化控制的驱动和执行单元,伺服系统也将保持快速的发展。

随着我们国家人口红利消失,人工成本大幅增加,生产制造业自动化程度亟需提高,同时在加快转变经济增长方式的政策指引下,我国装备制造业技术升级、结构转型以及智能化等发展趋势均为本行业带来高速发展的良好机会。

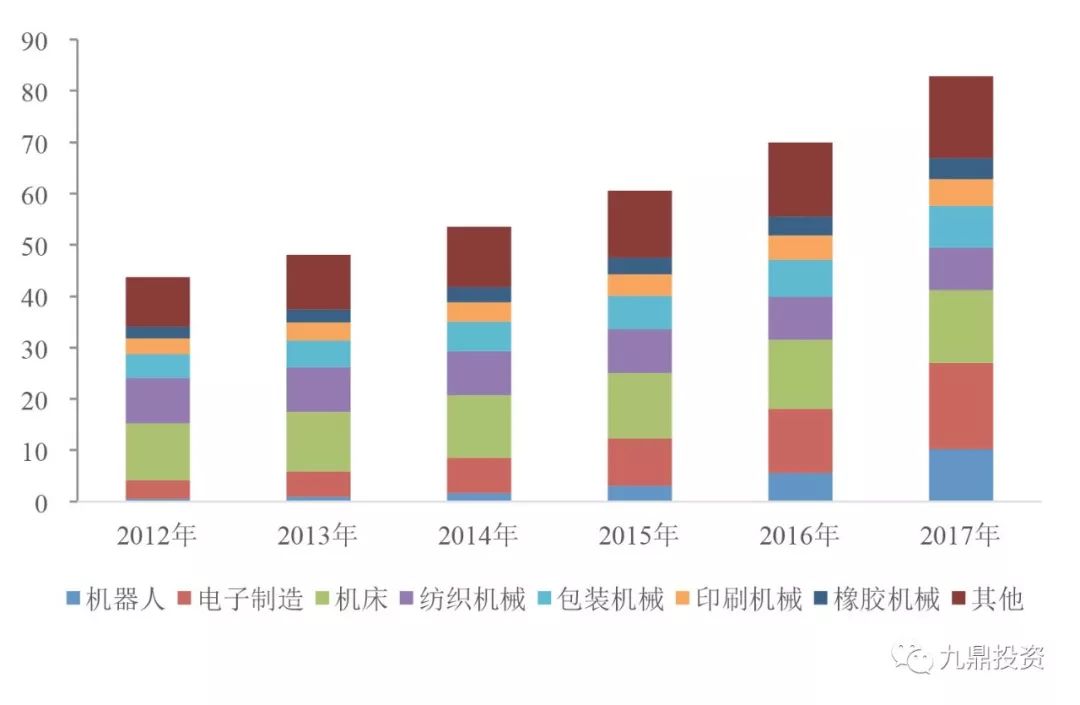

我国伺服市场目前仍处于成长阶段,增长空间较大,是全球伺服增速最快的市场。2017年全球伺服系统市场规模约在420亿元左右,而我国已经达到了82.8亿,占据全球市场的1/5;2014-2017年全球伺服系统市场规模年均复合增速仅为5.6%,而我国同期年均复合增速超过10%,远高于全球增速。

下业中,根据IFR数据,2017年中国市场工业机器人的销售额增长超过70%,,我们认为,未来3年内机器人增速不低于30%;而电子制造业产值增速维持在全国工业总产值的增速之上,未来三年增速分别为15%、17%、18%;其他行业可认为将保持12%增速。伺服行业未来三年市场规模测算如下表所示。

根据预计未来三年内,我国伺服行业增速将维持在10%以上。到2020年,我国伺服行业市场规模将达到120亿。

中国伺服市场分为日系、欧美系、台湾系、国产品牌四个阵营。近年来,国产品牌市占率在快速提升,但长期以来外资品牌占据了国内伺服系统市场的大部分份额,市场占有率超过70%。

其中日系品牌市场占有率接近50%,以松下、三菱电机、安川、三洋、富士等老牌工业自动化设备生产商为主。日系品牌应用场景覆盖全面,拥有相对较为齐全的产品线和较为成熟的技术应用;性能优异,较为贴合中国用户的需求,但是价格较高。欧美品牌试产占有率约为20%,其中以西门子、施耐德等品牌为主。欧美品牌集中应用于大型伺服系统。台湾品牌主要为台达和东元,约占据12%的市场占有率。台湾品牌价格和技术水平定位于外资品牌和国产品牌之间,面临着外资品牌向下延伸和国产品牌向上开拓的双重压力。

内地品牌总共约占据18%的市场占有率,厂商有汇川技术、埃斯顿、新时达、华中数控、北超伺服等,除汇川技术规模较大约占6%以外,其他公司份额较为分散。国内厂商通过引进吸收国外先进技术和自主创新,凭借营销服务一体化优势,市场份额占比逐步提高。

2017年中国伺服行业市场整体增速约为12.69%。其中国产品牌如汇川技术,增速超过80%,远超行业平均增速。日系品牌如松下、安川、三洋增速维持在行业中等水准。

就技术层面而言,经过十几年的努力国内品牌已经逐步接近国际品牌水平,产品核心技术参数逐步向国际顶尖品牌产品靠拢。以汇川技术为例,其伺服产品在脉冲频率、分辨率和精度等方面已经与安川、松下等国际一流品牌不相上下。

在价格方面,与国外品牌相比,国产品牌一般具有15%-30%的价格优势,且就销售策略而言,国产的价格调整机制更加灵活。而国外品牌,由于全球价格机制,无法迅速的针对市场反馈进行价格调节。

在服务外面,相比于国际品牌,国产品牌更能够提供全方位服务,能够根据实工作场景,灵活调整技术方案,以满足客户需求。国产品牌在售后咨询方面,能够与客户保持更加密切的联系,跟踪产品使用情况,并提供技术升级改造方案。

国内品牌由于价格、服务等方面优势,市场占有率逐步提高。2015年,伺服行业国产品牌的市场占有率不足10%,而2017年国产品牌的市场占有率已达到了18%。

伺服系统包括伺服驱动和伺服电机,近年来伺服行业发展迅速。一方面人口红利消退,自动化已成为必然趋势,刺激伺服行业发展。另一方面新兴行业的发展,拉动伺服系统需求。根据测算未来几年伺服系统增速有望保持在10%以上。预计2020年市场规模将达到120亿。

目前在中国市场外资品牌占据了超过70%的市场占有率。国产品牌虽然较国外品牌总体而言还存在一定差距,但是目前已经能够覆盖70%-80%的应用场景,并且在某些技术参数方面甚至超过国际顶尖品牌,同时较国际大品牌还拥有15%-30%的价格上的优势。我国伺服系统行业正处于国产替代阶段,在可预见的未来,国内品牌市场占有率将慢慢地提高。返回搜狐,查看更多

友情链接: